Báo cáo triển vọng ngành hoá chất Xút Clo đầu năm 2023

Điểm nhấn

Giá Xút giảm trong 2023: Chúng tôi nhận định giá Xút giảm trong ngắn hạn do Trung Quốc là quốc gia có công suất sản xuất Xút lớn nhất thế giới và sẽ tăng sản lượng xuất khẩu Xút sau khi mở cửa trở lại; và Giá Xút nhập khẩu của Trung Quốc rẻ hơn giá Xút nội địa do Việt Nam phải nhập khẩu muối công nghiệp – đầu vào sản xuất Xút với mức thuế suất ngoài hạn ngạch khá cao. Triển vọng tích cực hơn trong dài hạn: Ngành Xút là một trong những ngành hóa chất được Chính phủ quan tâm và chú trọng hiện nay do Xút được sử dụng chủ yếu trong ba ngành sản xuất lớn là giấy, Alumin (nhôm oxit) và ngành dệt.

Nhận định thị trường Xút

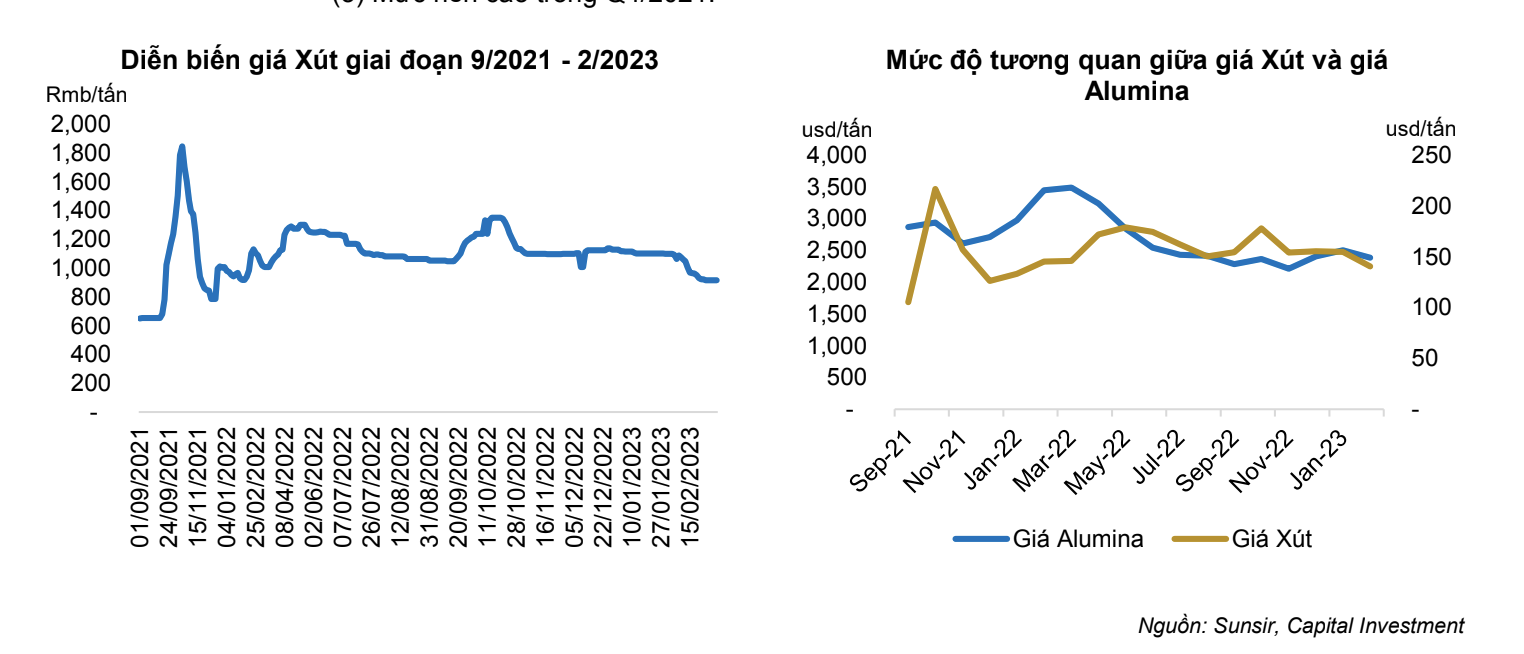

Giá Xút điều chỉnh giảm sau khi lập đỉnh từ tháng 9/2021

Ngày 11/9/2021, Ủy ban Phát triển và Cải cách quốc gia của Trung Quốc đã công bố kế hoạch cải thiện Chính sách kiểm soát kép về tiêu thụ năng lượng với mục đích tiết kiệm năng lượng, đã dẫn đến sự sụt giảm mạnh sản lượng Xút trong quý Q4/2021. Giá xuất khẩu Xút của Trung Quốc đã tăng vọt lên đến khoảng 600 USD/tấn từ ngưỡng 350 USD/tấn trong nửa đầu năm 2021 do công suất sản xuất Xút giảm mạnh tại tỉnh Giang Tô. Bước sang năm 2022, bắt đầu từ tháng 4, nhu cầu sụt giảm từ ngành công nghiệp Alumina ở cả Trung Quốc và Châu Âu trong khi đó nguồn cung Xút vẫn dồi dào khiến giá Xút có xu hướng giảm sau khi lập đỉnh vào tháng 9/2021. Bên cạnh đó, giá năng lượng tăng vọt do ảnh hưởng chiến tranh giữa Nga – Ukriane cũng khiến áp lực chi phí đầu vào đối với những nhà sản xuất Xút, nhất là trong quý 4/2022. Các nhà sản xuất Xút hầu hết ghi nhận mức tăng trưởng sụt giảm so với cùng kỳ do: Giá bán và sản lượng Xút sụt giảm khi nhu cầu bị thu hẹp; Chi phí đầu vào (năng lượng) vẫn neo ở mức cao; và Mức nền cao trong Q4/2021.

Trung Quốc mở cửa ảnh hưởng tiêu cực đến giá Xút nội địa

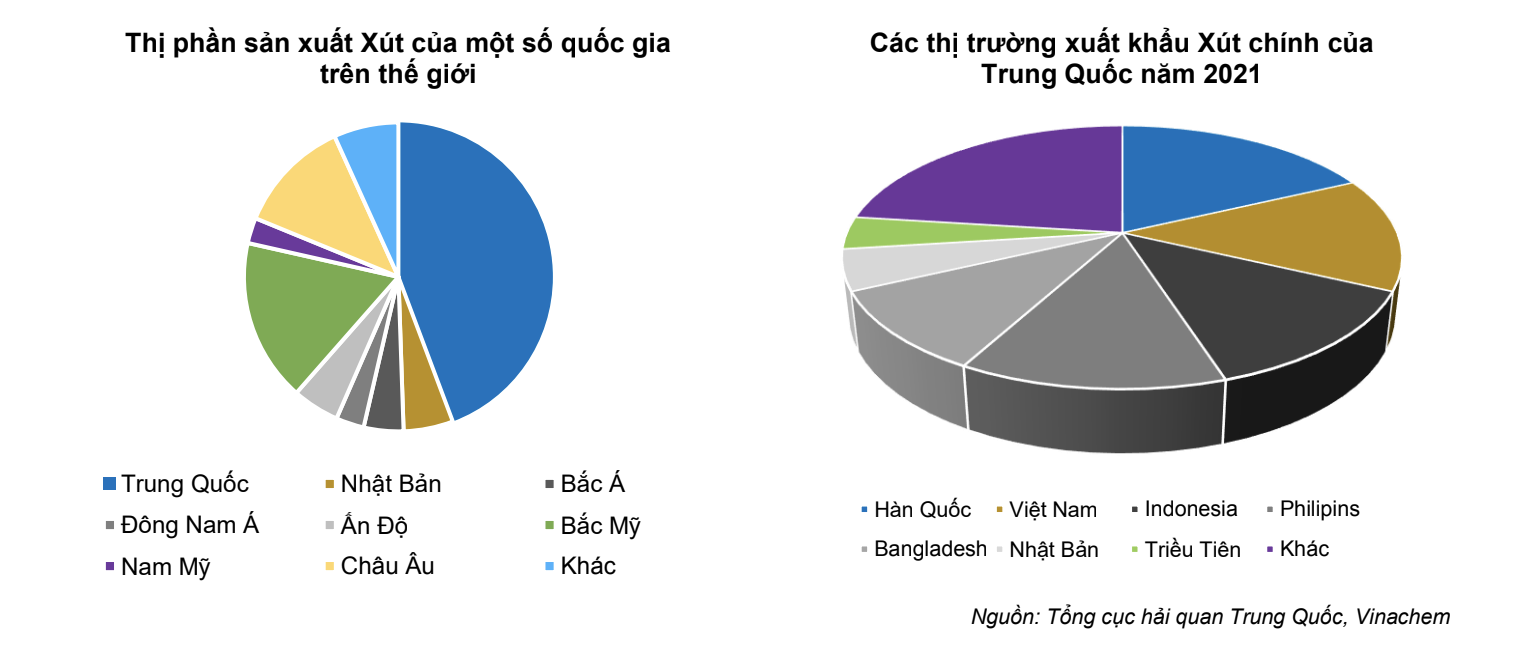

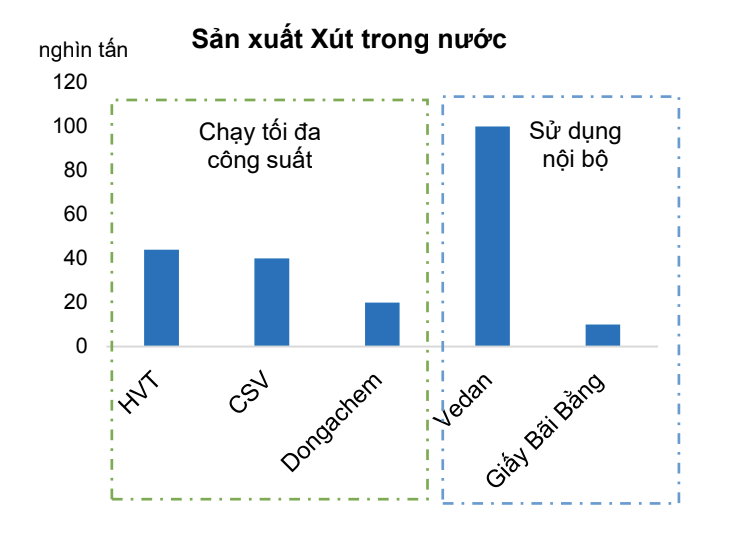

Thiếu hụt nguồn cung nội địa: Tại Việt Nam, khả năng sản xuất nội địa chỉ đáp ứng 40-50% nhu cầu nội địa. Sản phẩm Xút nhập khẩu từ Trung Quốc và Ấn Độ (với tốc độ tăng trưởng CAGR trên 20%/năm) ngày càng chiếm tỷ trọng lớn và cạnh tranh trực tiếp với sảnphẩm nội địa. Trong khi đó, nhu cầu Xút nội địa gia tăng trong giai đoạn 2020-2030 để phục quá trình chế biến bauxit để sản xuất nhôm hydroxit và nhôm oxit (Alumin). Trung Quốc là quốc gia có công suất sản xuất Xút lớn nhất thế giới: Năng lực sản xuất Xút toàn cầu chủ yếu tập trung ở khu vực châu Á, chiếm khoảng 62% công suất sản xuất toàn cầu, trong đó năng lực sản xuất của Trung Quốc chiếm tỷ trọng lớn nhất, chiếm khoảng 44% tổng công suất toàn cầu. Năm 2020 Trung Quốc đã xuất khẩu 1,2 triệu tấn xút, và Việt Nam thuốc top 10 quốc gia nhập khẩu Xút từ Trung Quốc.

Sản phẩm Xút nội địa chịu áp lực cạnh tranh về giá từ Trung Quốc do không tự chủ được nguyên liệu đầu vào (muối công nghiệp): Nguồn cung muối công nghiệp ở Việt Nam thiếu hụt nghiêm trọng do thời tiết khí hậu thất thường nên sản lượng không ổn định, hạt muối lẫn nhiều tạp chất, không đáp ứng đủ tiêu chuẩn cho sản xuất hóa chất. Vì vậy, Việt Nam đã phải nhập khẩu muối công nghiệp từ Trung Quốc, Ấn Độ, Úc, Pakistan (chiếm khoảng 70% tổng hạn ngạch nhập khẩu muối) với mức thuế suất cao (thuế suất thông thường ~30% trong hạn ngạch và 60% với lượng nhập khẩu khâu ngoài hạn ngạch). Chúng tôi nhận định kết quả kinh doanh của các doanh nghiệp sản xuất Xút có thể sẽ bị ảnh hưởng tiêu cực và đi lùi trong năm 2023 khi Trung Quốc mở cửa do cạnh tranh về giá với các sản phẩm giá rẻ của Trung Quốc.

Đẩy mạnh việc tiêu thụ sản phẩm gốc Clo – giải quyết tình trạng nút thắt cổ chai đối với sản phẩm Clo

Xút và clo là hai đồng sản phẩm của quá trình điện phân dung dịch muối ăn với tỷ lệ về khối lượng 1,1:1 (tương ứng theo đơn vị ECU). Sau đó, toàn bộ lượng Clo và một phần lượng Xút được đem đi chế biến sâu để sản xuất ra Natri Silicate và các sản phẩm gốc Clo như axit HCl, Clo lỏng, PAC và Javel. Chính vì vậy, Xút cũng có ảnh hưởng rất lớn đối với sản xuất kinh doanh các hợp chất chứa clo, nhất là EDC, VCM và PVC. Tại Việt Nam mặc dù chi phí điện năng thấp và nhu cầu tiêu thụ Xút lớn nhưng việc mở rộng công suất Xút–Clo của các đơn vị trong nước vẫn là một trở ngại lớn khi nhu cầu sản phẩm gốc Clo vẫn còn rất hạn chế – đây là nút thắt cổ chai trong ngành sản xuất Xút – Clo. Nguyên nhân chính là do: sản phẩm gốc Clo khó lưu trữ, vì vậy khi nhu cầu thị trường đối với các hóa chất clo giảm thì nhiều nhà sản xuất cũng sẽ cắt giảm sản lượng Xút; và Kỹ thuật sản xuất nhựa PVC (nguồn tiêu thụ gốc Clo lớn nhất trên thế giới) tại Việt Nam vẫn chưa được cải thiện. Bên cạnh đó, nếu doanh nghiệp sản xuất chỉ tiêu thụ mỗi sản phẩm Xút thì buộc phải tiêu tốn chi phí khá cao để xử lý Clo dư thừa- gây độc hại với môi trường.

Xu hướng sử dụng PAC trong xử lý nước dần theo thế Phèn nhôm

Ngành xử lý nước hiện có xu hướng chuyển đổi sang sản phẩm PAC để thay thế phèn nhôm với nhiều ưu điểm vượt trội hơn như có hiệu suất làm sạch nước tốt hơn trung bình 30-60% so với phèn nhôm và giá thành rẻ hơn. Chính vì thế, sản lượng nhôm giảm từ 7.100 tấn trong 2015 xuống 4.300 tấn trong 2021. Chúng tôi đánh giá xu thế phát triển của PAC sẽ còn tiếp tục tăng mạnh trong thời gian tới và dần dần sẽ thay thế các loại keo tụ cũ như phèn nhôm, phèn sắt. Theo dữ liệu phân tích trong giai đoạn 2016– 2024, thị trường PAC được dự báo sẽ phát triển mạnh ở các khu vực Bắc Mỹ, Châu Á Thái Bình Dương, Trung Đông và Châu Phi với nhu cầu về xử lý nước tăng đều khoảng 8–9% mỗi năm.